VNM đã tăng được 280 điểm cơ bản thị phần mảng sữa nước sau khi giới thiệu bao bì mới. Sữa chua và sữa bột trẻ em là các sản phẩm quan trọng tiếp theo mà công ty nhắm tới trong việc tăng thị phần.

Trong báo cáo phân tích doanh nghiệp mới cập nhật, SSI đánh giá kết quả kinh doanh quý 4/2023 của CTCP Sữa Việt Nam (Vinamilk, mã chứng khoán) VNM cao hơn kỳ vọng. Cụ thể, doanh thu của công ty đạt 15.600 tỷ đồng (tăng 4% so với cùng kỳ năm trước) và 2.400 tỷ đồng (tăng 25,6%).

Trong khi tăng trưởng doanh thu bằng với ước tính thì tăng trưởng lợi nhuận ròng vượt ước tính của SSI. Tỷ trọng chi phí bán hàng và quản lý/doanh thu tăng 120 điểm cơ bản so với quý trước do các hoạt động quảng cáo cuối năm gắn với chiến lược đổi mới nhận diện.

Lũy kế cả năm 2023, doanh thu và lợi nhuận sau thuế của VNM lần lượt đạt 60.500 tỷ đồng (tăng 1% so với cùng kỳ) và 9.000 tỷ đồng (tăng 5%). Đáng chú ý, dữ liệu từ AC Nielsen và báo cáo tài chính của công ty cho thấy VNM đã giành thêm thị phần trong hai quý vừa qua.

SSI dẫn thông tin từ công ty, VNM đã tăng được 280 điểm cơ bản thị phần mảng sữa nước sau khi giới thiệu bao bì mới. Sữa chua và sữa bột trẻ em là các sản phẩm quan trọng tiếp theo mà công ty nhắm tới trong việc tăng thị phần.

Biên lợi nhuận gộp của VNM trong năm 2023 tăng 80 điểm cơ bản so với cùng kỳ do giá nguyên vật liệu thấp hơn và việc ra mắt các SKU sữa công thức mới với giá bán lẻ cao hơn. Theo SSI, VNM không có kế hoạch nâng giá, do suy thoái kinh tế khiến người tiêu dùng giảm chi tiêu và ưu tiên các sản phẩm giá hợp lý.

Theo SSI, VNM đã chốt các hợp đồng cho đến giữa quý 2/2024 nên dự kiến biên lợi nhuận gộp cả năm sẽ cải thiện khoảng 70-100 điểm cơ bản so với cùng kỳ.

Về chi phí, tỷ lệ chi phí bán hàng/doanh thu trong năm 2023 tăng 70 điểm cơ bản lên mức 21,6% và dự kiến sẽ duy trì ở mức đó cho đến năm 2024, do công ty tập trung mạnh vào việc duy trì và tăng trưởng thị phần.

VNM dự kiến chi 2-3 nghìn tỷ đồng mỗi năm để nâng cấp cơ sở vật chất hiện có và tăng số lượng đàn gia súc (chưa tính đến khả năng công ty thực hiện các dự án chưa được công bố). Nhà máy lớn hiện đại nhất tỉnh Hưng Yên đã được khởi công xây dựng với mục tiêu hoàn thành vào năm 2026, sau đó sẽ tích hợp với trang trại bò sữa hiện tại ở Lào.

|

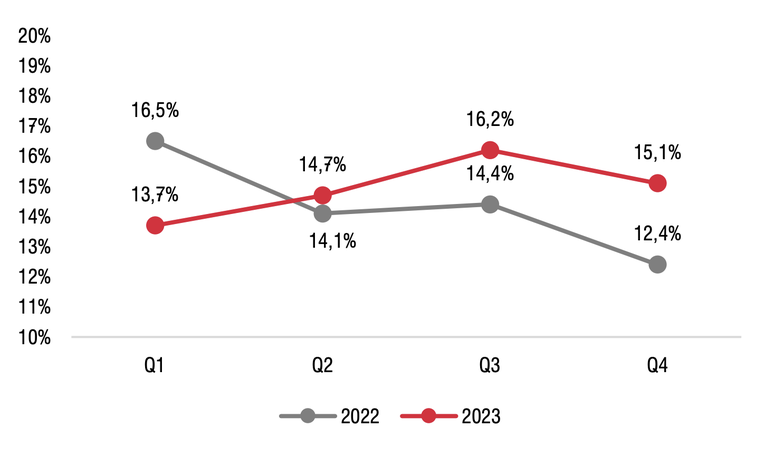

| Biên lợi nhuận ròng của VNM. |

Về mảng kinh doanh mới, VNM đã hợp tác với Tập đoàn Sojitz (thông qua công ty con Vilico) để thâm nhập ngành hàng thịt bò mát đóng gói chất lượng cao bằng cách thành lập khu liên hợp trang trại chăn nuôi/chế biến thịt bò tại tỉnh Vĩnh Phúc ở miền Bắc. Sự hợp tác này sẽ tận dụng nguồn đầu vào bò chất lượng cao của VNM và chuyên môn của Sojitz trong việc chăn nuôi và chế biến thịt bò. Công ty dự kiến ra mắt sản phẩm chính thức vào nửa cuối năm 2024 còn tổ hợp nhà máy đã bắt đầu xây dựng trong quý 1/2023.

Theo Sojitz, tiêu thụ thịt bò mỗi năm của Việt Nam hiện ở mức khoảng 500.000 tấn/năm và nhu cầu về thịt mát ngày càng mở rộng khi các kênh phân phối và bán lẻ ngày càng đa dạng. Liên doanh mới sẽ giới thiệu tới thị trường Việt Nam các lựa chọn mới cho mảng thịt bò cũng như mang lại thói quen tiêu dùng mới. Dự án có vốn đầu tư là 3.000 tỷ đồng.

Từ các triển vọng trên, SSI dự báo doanh thu thuần và lợi nhuận ròng của Vinamilk trong năm 2024 sẽ lần lượt đạt 63.700 tỷ đồng (tăng 5,6% so với cùng kỳ) và 10.100 tỷ đồng (tăng 12,1%). Mốc lợi nhuận ròng này, doanh nghiệp đầu ngành sữa đã để mất trong năm 2022 và 2023. Trước đó, từ 2017-2021, lãi ròng của doanh nghiệp luôn trên 10.000 tỷ đồng.

Đơn vị phân tích giữ quan điểm lạc quan về sự phục hồi của doanh nghiệp trong nửa cuối năm 2024 nhưng điều chỉnh giảm mức tăng biên lợi nhuận gộp từ 250 điểm cơ bản xuống 160 điểm cơ bản, cũng như giả định công ty sẽ không tăng giá trong năm 2024. Tỷ lệ chi phí bán hàng/doanh thu dự kiến sẽ ở mức khoảng 21,5% và thu nhập tài chính giảm do môi trường lãi suất thấp hơn.

PHẠM NGỌC

Nguồn: mekongasean.vn